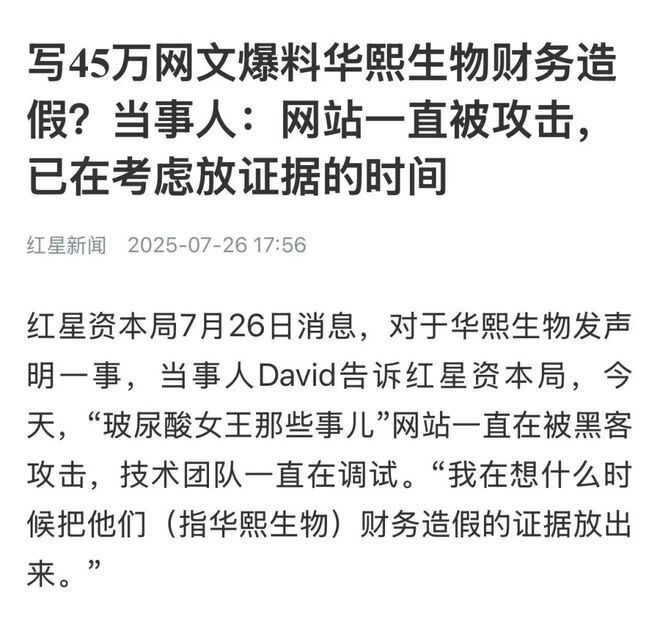

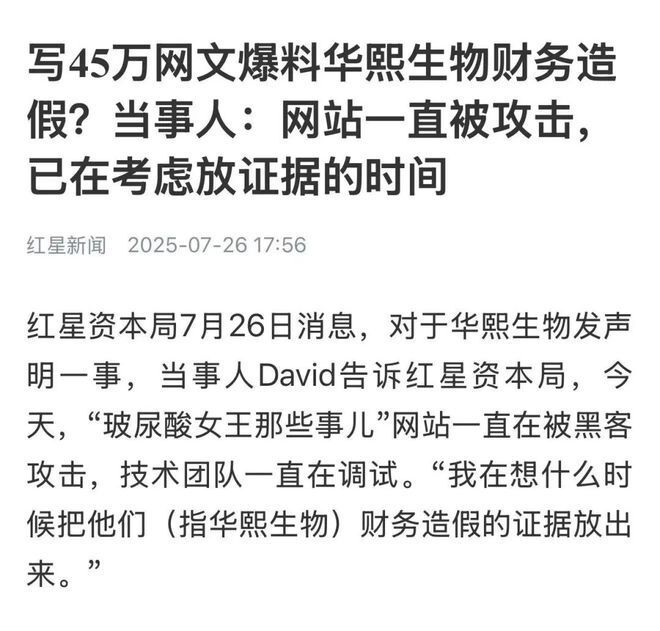

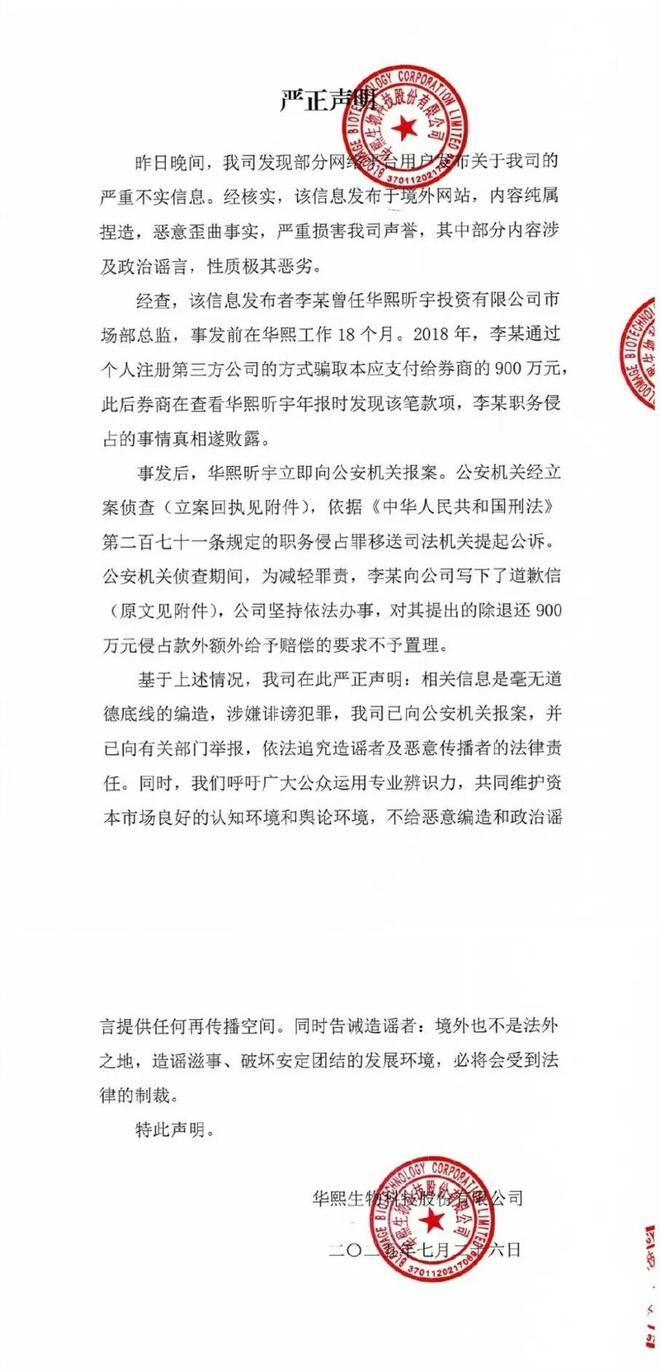

2025年7月,一场围绕“玻尿酸女王”赵燕的舆论风暴席卷资本市场。自称曾任首席执行官特别助理兼全球投资者关系负责人的“David”,在境外网站发布45万字、58章的《玻尿酸女王那些事儿》,指控这家科创板上市公司存在系统性财务造假。网站虽未公开全文,但预告性内容迅速发酵。面对汹涌舆情,华熙生物24小时内强势回应,直指发布者实为公司涉案前员工李某——2018年其通过注册第三方公司骗取本应支付券商的900万元,涉嫌职务侵占罪被立案侦查,后为减刑写下道歉信却遭公司拒绝“额外赔偿”要求。公司声明措辞严厉,称相关内容“纯属捏造”“涉及政治谣言”,已向公安机关报案并警告“境外非法外之地”。

戏剧性的是,当事人David向媒体控诉网站持续遭遇黑客攻击,技术团队疲于应对,同时抛出悬念:“我在想什么时候把他们财务造假的证据放出来”。更关键的是,他声称2019年4月曾向证监会举报并导致监管处罚——这一说法得到部分印证:2020年3月,证监会北京监管局对华熙昕宇投资有限公司(赵燕控股)出具警示函,认定其在2017年债券募集说明书中披露的财务数据“成本费用不准确”。当一则举报牵出五年前的监管记录,当职务侵占案与财务造假指控相互缠绕,这场罗生门已不仅是企业声誉保卫战,更成为检验中国资本市场法治成色的试金石。

资本市场从来不乏企业指控与反击的戏码,但华熙生物事件的特殊性在于其呈现了三重撕裂。第一重撕裂存在于举报者身份:David自诩“CEO特别助理”的权威身份与华熙生物指控的“职务侵占罪犯”形成尖锐对立17。若真如公司所言李某因骗取900万面临刑事追责,其举报动机便天然蒙上报复疑云;但若David确系掌握核心证据的吹哨人,则企业声明便构成对真相的暴力封堵。这种身份真实性的撕裂,让公众陷入“同情弱者”与“警惕诬陷”的两难境地。

第二重撕裂体现于证据链条的断层。David声称握有决定性的财务造假证据却迟迟不公开,解释为“网站被黑客攻击”。该说法在技术上虽可能成立,但在区块链存证、云端存储普及的时代,45万字材料仅依托单一网站传播显然违背常理。更值得玩味的是其选择性释放的信息锚点——特意强调2020年证监会对华熙昕宇的警示函。这份五年前的旧罚单犹如精心埋设的路标,既暗示赵燕旗下企业存在信披违规前科,又规避了对上市公司华熙生物的直接举证义务。这种“指东打西”的策略,暴露出举报方在证据组织上的微妙困境。

第三重撕裂则是法律程序与舆论审判的错位。华熙生物在声明中突出“已报案”的合法性姿态,却未出示公安机关受理凭证;展示李某道歉信作为道德批判武器,却回避公开全文以供验证。而举报方则通过外媒采访营造“被迫害”叙事,将黑客攻击转化为企业心虚的佐证。当本该由司法机关厘清的事实被提前抛入舆论熔炉,真相的拼图已在情绪化传播中扭曲变形——这正是当代企业危机中最危险的陷阱。

这场风波将华熙生物的企业治理史推至聚光灯下。2020年证监会针对华熙昕宇的警示函虽未直接指向上市公司,却揭示了实际控制人关联企业在债券融资中的信披瑕疵:2017年非公开发行可交换债时,其募集说明书中的成本费用数据存在“不准确”问题。此类问题在当时的监管实践中多被归为技术性差错,但结合2018年赵燕作为华熙昕宇实控人因香港居民身份引发的证券公司股权规范整改事件,足以拼凑出监管视野中的风险图谱——实控人跨境身份带来的合规复杂性,及关联企业财务操作的严谨性质疑。

耐人寻味的是,2025年5月华熙生物刚刚修订《年报信息披露重大差错责任追究制度》,大幅强化问责条款。新规不仅将追责范围扩大到控股股东、实际控制人,更创新性规定“赔偿损失”“解除劳动合同”等多元处罚措施。尤其第八条明确:“董事长、总经理、财务负责人对公司财务会计报告的真实性承担主要责任”,相当于将赵燕置于信披责任的核心。制度修订时机与举报风波仅隔两月,这种时间耦合究竟是未雨绸缪还是危机应对,成为观察公司治理诚意的关键窗口。

财务造假的幽灵在医美行业徘徊已久。某知名券商2024年研报指出,行业普遍存在“渠道费用黑洞”——上游厂商通过虚增经销商返利、延迟确认退货损失等方式美化报表,此类操作因涉及多层分销而极具隐蔽性。华熙生物2023年报显示其销售费用率达47.8%,显著高于研发费用12.3%的占比,这种结构本就容易滋生费用归类争议。当David暗示掌握“两套账本”证据时,市场有理由担忧:若渠道费用被系统性操纵,是否意味着百亿营收基石存在裂缝?

此次事件可视为注册制深化期的典型压力测试。科创板设立以来,“以信息披露为核心”的理念逐步落地,但华熙案例暴露出三大深层挑战:

举证机制失衡。吹哨人制度虽被新《证券法》吸纳,但实践中举报者常面临David式的困境——要么如李某般背负“职务侵占”污名化风险7,要么因证据链不足反遭诽谤指控。对比美国SEC设立专项基金奖励有效举报,我国对举证者的保护与激励仍显薄弱。当45万字网文只能依托境外网站传播,折射的是本土合规举报渠道的效能缺失。

监管协同缝隙。2020年证监会对华熙昕宇的处罚止步于警示函,未进一步追查关联上市公司问题,反映出分业监管下的视野局限。当前企业集团普遍采用“实业+金融”架构,类似华熙系涵盖生物科技、投资管理的复杂体系,迫切需要打破“实业监管看报表、金融监管看合规”的割裂状态。

信披文化缺失。华熙生物声明强调对造谣者“追究法律责任”,却未主动披露李某涉嫌职务侵占案的司法进展;提及“道歉信”却未公示关键内容。这种选择性披露反而加剧公众猜疑,与上交所倡导的“充分、一致、可理解”信披原则形成反差。当企业把危机公关等同于法律威慑而非事实澄清,本质上是对投资者知情权的轻视。

值得肯定的是,改革已在破冰。华熙生物新版差错追究制度要求对年报信息失真实施“有责必问、有错必究”,将个人责任与组织行为绑定;证监会2025年推动的“科技监管”工程,则通过AI分析资金流水与合同文本,提升识别关联交易舞弊的能力。此次事件恰似一剂疫苗——无论举报真伪,都将刺激免疫系统升级。

在真相未明之际,中小投资者的焦虑真实而具体:若抛售可能错失反弹良机,若坚守又恐踩雷血本无归。这种两难处境,恰是A股市场中小投资者生存状况的缩影。

回溯历史,类似疑云往往引发误伤。2023年某药企被匿名举报财务造假,股价单日暴跌23%,后证实举报内容失实,但投资者已承受永久性损失。此次华熙生物事件中,散户更面临信息获取的不对称:机构投资者可通过尽调验证渠道数据,普通股民却只能从碎片化信息中拼凑真相。

资本市场健康发展需要理性声音。对投资者而言,需警惕三种非理性行为:一是“猎巫心态”,将企业瑕疵扩大为系统性罪恶;二是“阴谋论沉迷”,将商业纠纷政治化;三是“技术民粹主义”,把黑客攻击指控等同于自证清白。真正的市场理性,应体现为“让法律的归法律,让市场的归市场”——既尊重公安机关的侦查权,也相信监管机构的专业判断。

值得欣慰的是,制度防护网正在织密。新《证券法》确立的“特别代表人诉讼”制度,使中小投资者可“默示加入”集体索赔;投服中心2025年试点“证据托管”服务,为举报者提供区块链存证支持,避免“网站被黑证据消失”的困境。这些机制虽不能即刻平息风波,却为市场正义奠定了更坚实的路基。

华熙生物事件的终局或将写入资本市场教科书:若举报属实,则证明内部人监督与监管威慑的有效性;若证实诬陷,则彰显法律对商业诽谤的零容忍。无论结果如何,此事件都推动上市公司、监管机构、投资者三方认知升级——

企业治理正从形式合规走向实质正义。华熙生物修订的差错追究制度要求对责任人采取“调离岗位、停职、解除劳动合同”等严厉措施,将个人职业生涯与信披质量绑定,这种责任穿透机制比空洞的合规声明更具威慑。注册制改革也步入深水区,从追求上市数量转向夯实公司质量,从侧重事前审核到强化事中监测,从单一处罚到立体追责。

投资者保护更从被动救济转向主动赋能。投服中心试点“证据云存证”平台,为潜在吹哨人提供加密存储;科创板强化“机构投资者报价约束机制”,遏制新股定价泡沫;证券集体诉讼引入“声明退出制”,大幅降低维权成本。这些看似微末的改进,终将汇聚为市场理性的基石。

当华熙生物声明中强调“境外非法外之地”,其意义已超出个案范畴——它宣告中国资本市场拒绝“谣言飞地”,任何信息战都必须回归法治战场。在真相到来的路上,我们期待公安机关的侦查结论,期待监管机构的专业判断,更期待所有市场参与者以理性之光照亮资本市场的未来之路。